Alleata previdenza: un nemico più che un’alleata! Analisi ed opinioni!

Alleata previdenza è un piano individuale pensionistico di tipo assicurativo (PIP). L’adesione al piano è individuale ed è lasciata alla decisione autonoma di ogni soggetto (lavoratore autonomo, libero professionista o lavoratore dipendente…).

Per aderire a questa forma di pensione integrativa non è necessario essere iscritti ad una forma pensionistica obbligatoria. Per cui può essere sottoscritta anche da chi non lavora. Scopriamo insieme se conviene sottoscrivere il fondo alleata previdenza di alleanza assicurazioni.

Fondo alleata previdenza: tre piani di investimento con diverso profilo di rischio

Il fondo Alleata previdenza assicurazioni Spa ti dà la possibilità di scegliere tra 3 piani d’investimento, ognuno caratterizzato da un suo profilo di rischio. L’adesione ai piani è molto flessibile. Una volta scelto il tuo piano hai la possibilità cambiarlo gratuitamente una volta l’anno.

Inoltre, hai la possibilità di scegliere il Piano di investimento programmato (Life Cycle). Con questo piano il passaggio da un comparto all’altro avviene automaticamente in funzione dei tuoi anni.

L’investimento inizia con il comparto alleata azionaria per poi transitare ad alleata bilanciata e giungere ad alleata garantita al compimento dei 60 anni di età!

Alleata Garantita: se non vuoi rischiare il capitale…anche se…

Alleata Garantita costituisce un patrimonio autonomo e quindi gestito separatamente da Alleanza Assicurazioni . Per cui, ogni evento negativo che in futuro potrà coinvolgere Alleanza Assicurazioni non avrà nessun impatto sul tuo capitale.

Questo tipo di comparto ti garantisce, quindi, in tutti quei casi previsti dal contratto in cui ti è possibile riscattare le somme investite, di recuperare almeno il capitale investito al netto dei costi! Stai bene attento, quindi!

Al netto dei costi di gestione vuol dire che se il rendimento è stato inferiore ai costi potresti ricevere in ogni caso meno di quanto hai versato! Nel 2020, ultimo dato disponibile, il rendimento netto di alleata è stato dell’+1,30%.

Fondo pensione Alleata Bilanciata: se non ami rischiare troppo…

Alleata Bilanciata è un fondo interno bilanciato misto. Il capitale raccolto è investito tra azioni e obbligazioni in percentuale variabile. Il rendimento del 2020, ultimo dato disponibile, è stato, 3,82al netto dei costi, del +3,82%! Al fine 2020 il capitale risultava suddiviso in parti pressoché uguali tra azioni e obbligazioni.

Alleata Azionaria: se puoi ottenere di più….

Alleata azionaria è un fondo interno che investe prevalentemente azioni. Il rendimento 2020, ultimo dato disponibile, è stato, al netto dei costi, del 4,81%! Questo ottenuto con un’esposizione di circa il 90% in azioni (circa 10% in obbligazioni).

Alleata previdenza: flessibilità in entrata..meno in uscita!

Il fondo Alleata Previdenza di Allenza, come hai ben chiaro, è dotato di una forte flessibilità in entrata. Puoi passare da un comparto all’altro senza costi aggiuntivi una volta l’anno. Puoi aderire anche se non lavori ecc. ecc. Insomma nessun vincolo alla partecipazione di questo fondo pensione.

Le cose cambiano un po’ per quanto riguarda invece l’uscita. In quanto fondo pensione, il capitale investito può essere recuperato solo al raggiungimento dell’età pensionabile.

Sì, sono previste delle ipotesi in cui puoi richiedere l’anticipo (RITA) ma si tratta di casi ben specifici ed in ogni caso non puoi ottenere tutto il capitale versato!

C’è inoltre, da considerare che se sottoscrivi il fondo pensione alleata previdenza, all’atto del pensionamento potrai ricevere il capitale investito solo per il 50%! L’altro 50% ti sarà erogato sotto forma di rendita vitalizia rivalutabile.

Tieni presente che la rendita vitalizia, cioè quello che ricevi ogni mese è calcolato sulla base di un coefficiente di conversione che tiene conto speranza di vita media.

Questo significa che c’è comunque un rischio di versare più di quanto si prenderà come pensione integrativa. Inoltre, tieni presente che anche per la rendita vitalizia sono previsti dei costi. Per cui, oltre a pagare i costi di gestione annui durante la fase di accumulo, il tuo capitale subirà un’altra decurtazione in fase di erogazione!

Alleata previdenza: quanto mi costi?!

Indipendentemente dal profilo di rischio scelto, ad ogni versamento effettuato il fondo trattiene il 4% delle quota che investi.

I costi di gestione annua invece cambiano in funzione della linea:

- alleata garantita: 1,5% annuo (prelevato sul rendimento a fine anno)

- alleata bilanciata: 1,7% annuo (prelevato mensilmente sul valore del patrimonio)

- alleata azionaria: 1,9% annuo (prelevato mensilmente sul valore del patrimonio)

I costi di gestione vengono applicati in maniera diversa a seconda del comparto scelto. I costi di Alleata garantita come già indicato vengono applicati sul rendimento. Questo significa che se il rendimento è zero, non pagherai costi di gestione. E questo è sicuramente un fattore positivo.

Nel caso dei Alleata bilanciata e azionaria, invece, i costi di gestione vengono applicati sul patrimonio. Questo significa che indipendentemente dal rendimento il fondo preleverà i suoi costi nelle percentuali sopra espresse. La cosa che non ci piace è che il prelievo avviene su base mensile.

I promotori sicuramente ci attaccheranno anche su questo. Ma senza entrare nei meccanismi tecnici, magari faremo un articolo dedicato, più la frequenza dei pagamenti è alta più è penalizzante per il cliente e quindi vantaggioso per l’azienda.

Anche perché se così non fosse, qualcuno ci dovrebbe spiegare che vantaggio ne trae il cliente a vedersi sottratto mensilmente i costi di gestione anziché in un’unica soluzione a fine anno!

Poiché Alleata Previdenza è un fondo pensione assicurativo che riconosce ai tuoi eredi il capitale in caso di morte, è previsto un ulteriore contributo annuo che può arrivare ad un massimo dello 0,14% del capitale investito.

Fondi pensione alleanza: Alleata Previdenza opinioni e considerazioni

Il fondo pensione Alleata Previdenza a nostro avviso non andrebbe sottoscritto perché:

- i rendimenti nel 2020 sono decisamente migliorati. Ma nel lungo periodo restano ancora poco entusiasmanti

- i costi di gestione solo altini. Forse tra i più alti del settore!

- il montante finale può essere ricevuto sotto forma di capitale solo per il 50%

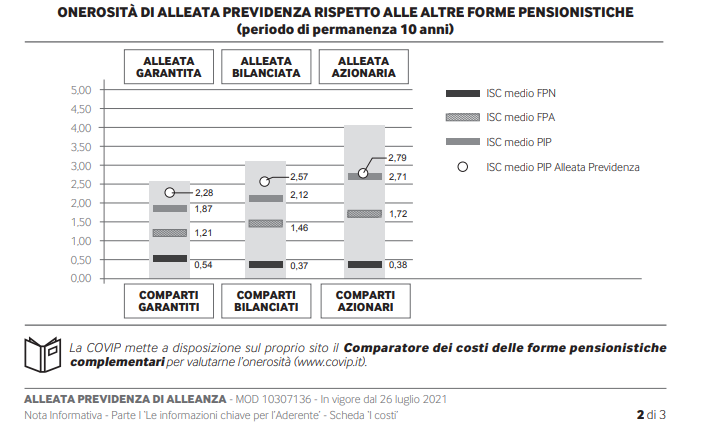

Poiché molte “contestazioni” nei commenti, riguardano proprio i costi di gestione. Abbiamo riportato di seguito uno screen aggiornato al 2021 estrapolato proprio dal foglio informativo messo a disposizione da Alleanza. Il “puntino bianco” indica dove si colloca il fondo sulla scala dei costi.

Il punto si trova per tutti e tre comparti al di sopra della linea orizzontale grigia che indica il costo medio annuo di un PIP, ovvero di un piano individuale pensionistico, categoria di cui fa parte il fondo pensione alleanza previdenza.

Non crediamo sia da aggiungere altro!

Sei ancora convinto di voler sottoscrivere questo PIP? In giro c’è di meglio ad un costo più contenuto.

Perché non dai uno sguardo al servizio Trend & Strategie? Potresti costruirti da solo la tua pensione complementare risparmiando un sacco di costi.

Buon investimento!

Vorrei sapere una cosa, quale sono i migliori. per asserire determinate cose ha oppure ha avuto questo fondo? Chi mi garantisce che altri fondi sono migliori? Alla fine il datore di lavoro è sempre la cosa migliore ho fatto bene a non scegliere nessun fondo, chi ha costi bassi a rendimenti bassi addirittura niente di garantito quindi i miei soldi non li prendete dimostratemi diversamente……

Il confronto tra vari Fondi Pensione vengono fatti sulla base dei costi e rendimenti storici e ce ne sono altri meglio. Il confronto tra fondi e TFR classico del datore di lavoro è favorevole ai fondi, ci sono statistiche fatte annualmente in proposito che si trovano in rete.

Detto questo, noi non gestiamo fondi pensione, quindi i suoi soldi non li potremmo prendere comunque, su questo può stare tranquilla.

I Dati delle schede costi sono imprecisi del prodotto. Prossima volta meglio essere certi di quello che si scrive aggiornando frequentemente.

@Emiliano,

grazie per la segnalazione. Effettivamente con l’ultimo aggiornamento riferito a fine marzo 2020, qualche cosina è cambiata. Ma direi che la sostanza resta sempre invariata.

In particolare i costi di gestione annua per i singoli comparti sono rimasti identici.

Tenga presente per l’elevata mole di articoli che pubblichiamo è impossibile aggiornarli costantemente tutti.

Per questo è sempre utile leggere la data di pubblicazione dell’articolo ben evidente.

Buon investimento!

Quello che dite e’ inesatto. Nel comparto garantito l’1.5% è trattenuto dagli interessi e non dal patrimonio come avviene per tutti gli altri fondi escluso posta previdenza. Cio rende il pip altamente competitivo. Ed anche confrontando il bilanciato e l’azionario le commissioni sono più basse rispetto agli altri pip sul mercato. Escludendo ovviamente il confronto con fondi aperti o negoziali.

Una recensione imbarazzante.

Dati non corretti e rimasti errati nonostante fossero già stati segnalati mesi fa.

Parlare di costi e rendimenti su base annua dato soprattutto con l’anno negativo preso in considerazione fa capire l’intento di screditare un’azienda ma soprattutto il livello di competenza che avete.

Fonte covip rendimenti pip alleata previdenza anno 2019 azionario 13,42 bilanciato 8,70 e garantito 1,55.

Su base quinquennale azionario 2,81 bilanciato 1,58 e garantito 1,79.

In base all’età e alle necessità del cliente si sceglie una linea più o meno rischiosa come qualsiasi persona onesta farebbe.

@Luca,

non mi risulta che questo prodotto sia più competitivo dei suoi concorrenti. Basta prendere la scheda dei costi per rendersi conto che:

* il costo del comparto garantito e bilanciato sono nettamente superiori ai costi medi dei PIP

* il costo del comparto azionario è in linea con i costi medi dei PIP.

Quindi anche considerando il prelievo dell’ 1,5% sui rendimenti e non sul capitale garantito resta comunque costoso.

Senza fare considerazioni sull’impatto dei costi di caricamento pari al 4%….

In ogni caso grazie per il suo parere.

@Leonardo,

non siamo una testata giornalistica bensì un blog dove offriamo gratuitamente analisi e valutazioni del tutto personali senza alcuna intenzione di screditare qualcuno o qualcosa.

Inoltre, ad inizio articolo è ben evidente la data di pubblicazione dello stesso. E’ buona norma quando si leggono articoli in rete leggere sempre la data di realizzazione.

I dati presenti nell’articolo si riferiscono come BEN EVIDENZIATO al 2018 in quanto non erano ancora disponibili quelli del 2019.

Come segnalato già ad altro lettore, al netto di ogni considerazione ed opinione personale, ogni utente può valutare l’impatto dei costi di questo prodotto leggendo il grafico presente nella scheda dei costi e pubblicato il 31 marzo 2020 dalla stessa Alleanza.

Grazie per il suo contributo e le sue considerazioni

A prescindere dalla testata giornalistica o dal blog, è bene ricordare cosa si sta facendo: i media consentono una tipologia di comunicazione da uno a tanti. E se i contenuti veicolati non provengono da (non conosco l’autore, ma è palese, date le informazioni riportate e date le modalità nelle quali le tali sono state riportate) professionisti del settore, si rischia di contribuire a quella sfiducia sempre crescente nei confronti dei professionisti, i quali fisicamente son pronti a spiegare ed analizzare le cose enunciate, poiché “lo dice internet”. Care persone, internet è una rete meravigliosa che, però e purtroppo, sta acquistando fiducia cieca calpestando la fiducia interpersonale. Dobbiamo fare attenzione, i rischi sono alti. Viviamo in un mondo in cui chiunque può sapere qualcosa di tutto, grazie alle “infarinature” di internet, ma non ci si accorge che la farina finisce negli occhi. E vorrei aggiungere. Abbiamo bisogno di accertarci che ciò che leggiamo sia attendibile. Un esempio: la “poca flessibilità in uscita”, che dovrebbe dar da pensare al futuro eventuale cliente, non è realmente relativo ad Alleata Previdenza sopradescritta… Si tratta di normativa, di legge, per qualunque fondo pensione.

Altra cosa. È molto corretto valutare i contro, qualora esistessero. Perché essi sono uno dei due piattini della bilancia. Ma è necessario anche l’altro piattino, altrimenti le considerazioni sollevate risultano inutili e fine a se stesse.

Tutto ciò per dire (e ribadire): attraverso internet, qualunque sia la modalità e il format di scrittura, contribuiamo alla creazione di un senso comune, di una modalità di pensiero, di comportamenti sociali. Abbiamo una responsabilità enorme… Dovremmo tenerlo a mente, quando ci rivolgiamo a un pubblico potenzialmente infinito.

E concludo dicendo. Con tutte le normative di oggi, che tutelano il cliente e obbligano chi emette un prodotto assicurativo a fornire qualunque tipo di documentazione…. A che serve un articolo del genere?

Forza ragazzi, perché questo mondo ha bisogno di noi, ma per cose utili.

Decisamente un incompetente in materia ….

oltre all’ inesattezza di quello che ha scritto ,uno che fornisce alternativa ai fondi pensione il trading online faidate …. mio Dio

@Tony: se scrive che proponiamo come alternativa ai Fondi Pensione il trading on line credo abbia letto poco dei nostri articoli. Noi avversiamo il trading on line fin dal 2004.

@Anonimo: essere in compliance con la legge non vuol dire essere un prodotto competitivo. Proprio guardando i documenti legali, il PIP in questione su linea azionaria ha un ISC su 35 anni del 2,11%, mentre ad esempio la famiglia dei Fondi Aperti SecondaPensione, tanto per citare un nome ma ne potevamo fare un altro, sulla linea azionaria ha un ISC dello 0,86%. Su orizzonti più brevi il divario è ancora più ampio. Sulle altre linee ugualmente le differenze sono notevoli.

Questa è l’informazione, difficilmente contestabile, che ciascuno può poi usare come preferisce. Se per fare un PIP con investimento in un Fondo a Gestione Separata anziché un FPA SecondaPensione si è disposti a pagare oltre 1,3%/anno di ISC a noi va benissimo, non ci cambia nulla.

Ho sottoscritto 20 anni fa Alleata comparto Azionario.

Tutto vero quello scritto nell’articolo, da ISC scaricato dalla COVIP Alleata Previdenza risulta essere molto costosa . Sempre dal sito della COVIP si riescono a scaricare i rendimenti degli ultimi 10 anni e i costi sia di Alleata che di altri PIP (un disastro) e si possono confrontare con gli FPA

Nel mio caso addebito mensile sul conto € 150.00 ma vengono investiti sul fondo € 138,94 (11,00 € al mese persi !!!) solo questo mi è costato in 20 anni € 2,600 (pazzesco).

Il costo della gestione del mio fondo su base decennale è pari al 2,68% ogni anno!!! E per finire da accesso alla mia area personale del fondo solo ora riesco a capire che i primi 10 anni NON ho avuto rendimenti ma solo costi, nei secondi 10 anni ho avuto rendimenti pari al 3,37% .

( con immensa delusione mi sono reso conto che con i miei soldi e i miei sacrifici il fondo pensione lo sto facendo a loro ) in buona sostanza il mio unico guadagno è stata la detrazione fiscale

Ora grazie a questo articolo ed altri trovati in rete ho aperto gli occhi ,ho scoperto che cos’è l’ ISC cos’è il COVIP e mi sono messo a studiare .

Ho aperto un altro fondo un FPA sempre comparto azionario con costi dello 0,80 % annuo e con rendimento medio del 6,18% avuto negli ultimi 10 anni .

Ho bloccato rid di Alleanza ed ho fatto subito AR per trasferire da Alleanza al mio nuovo fondo Pensione il totale accumulato. speriamo di salvare il salvabile.

Scrivo la presente per evitare a qualcuno come me a buttare migliaia e migliaia di €

Signor Francesco mi dispiace che lei abbia avuto un’esperienza così negativa. Credo che bisogna ricordare che dietro a dei costi ci sono delle persone e dei servizi, per cui, per come è alleanza da sempre, un servizio di cortesia e professionalità, con collaboratori preparati, disponibili a venire al vostro domicilio all’ora in cui voi decidete, messaggi whapp, mail, telefonate a tutte le ore, sia un servizio che è supportato da un costo. Come è giusto che sia. Provi ad avere un fondo in posta e ad avere urgenza: dovrà prendersi del tempo, forse anche un permesso, andare in posta, fare la fila ecc ecc. Questo riguarda anche banche e similari. Il fatto che alleanza dia uno dei servizi più competenti sul mercato ha un suo valore. Lei può essere bravo ad arrangiarsi online, ma molte persone no, quindi io personalmente preferisco la comodità di non dover perdere tempo e di avere un consulente a mia disposizione, che risparmiare pochi euro ma dovermi sempre arrangiare o peggio, non sapere cosa fare.

Credo che l’articolo sia molto screditante. Peccato.

Cordiali saluti

Pingback: Alleata Previdenza Login - AccediCast

@Tatiana,

purtroppo quella di Francesco non è un’esperienza isolata. E’ semplicemente un investitore attento che si è accorto che i costi di gestione gravavano in maniera significativa sul rendimento del suo investimento.

Inoltre, ci teniamo a precisare che non abbiamo messo in discussione assolutamente la serietà dell’azienda o di qualche promotore!

L’articolo è mirato a fornire informazioni sulla struttura del prodotto che a nostro avviso non è dei migliori. Ma non riteniamo assolutamente l’azienda una “truffatrice”!

In caso contrario avremmo invitato i nostri lettori a fare qualche esposta. Cosa che non ci sembra assolutamente di aver neanche pensato!

Detto questo ogni risparmiatore è libero di investire dove meglio crede anche in questo prodotto se lo ritiene vantaggioso.

Grazie per il suo intervento e considerazioni. Sono sempre ben accette!